Внимание пенсионеров! В этом году открылось окно для перевода накопительной части пенсии без потери доходности. Год фиксации дохода — 2025, и именно сейчас у пенсионеров есть возможность оценить новых страховщиков в соответствии с новым законодательством, которое меняет правила игры на рынке пенсионных накоплений.

Возможности для граждан

Накопления за физических лиц формировались работодателями до 2013 года. За прошедшие 12 лет сумма значительно выросла, трижды увеличившись даже с учетом инфляции, достигшей 128%. ВЭБ.РФ успешно справился со своей задачей по сохранению капитала, предоставляя доступ к средствам лишь с 60 лет. Однако эксперты подчеркивают, что есть возможность получить свои накопления гораздо раньше.

Надеяться на долгожданные выплаты можно через Программу долгосрочных сбережений (ПДС), которая подразумевает возможность забрать средства через 15 лет, не дожидаясь пенсионного возраста. Для этого необходимо выполнить несколько простых шагов:

- заключить договор с НПФ;

- подать заявление на перевод накопительной части до 1 декабря;

- ждать перевода до 31 марта 2026 года;

- по желанию, подать заявление на перевод в ПДС до 31 марта 2027 года.

Государственные стимулы и поддержка

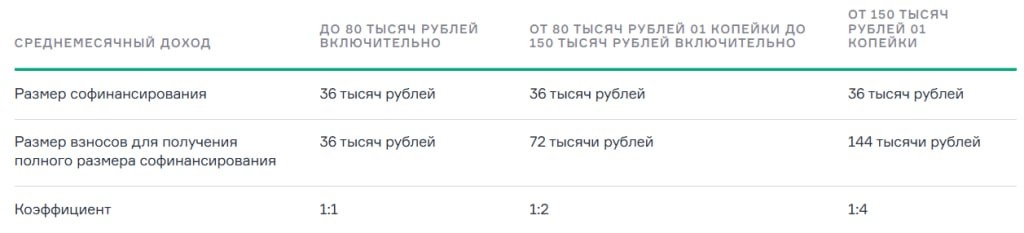

Кроме своих накоплений, вкладчики могут рассчитывать на государственное софинансирование в размере 36 000 рублей в год в течение 10 лет. При этом, если ежегодный доход не превышает 80 000 рублей, соотношение софинансирования составит 1 к 1. Для тех, кто зарабатывает больше, действуют другие правила — соотношение может достигать 1 к 4, что делает этот вариант особенно привлекательным для людей со средними доходами.

Выбор НПФ: как не ошибиться

Важно правильно выбрать негосударственный пенсионный фонд (НПФ), внимание на что следует обратить? Первое — это состав инвестиционного портфеля. Многие фонды делают упор на облигации и акции, в то время как некоторые работают с более рискованными активами. В ходе анализа различных фондов выделяются несколько наиболее интересных вариантов:

- Сбер НПФ: имеет прозрачный портфель с доступной отчетностью, что подкупает доверие вкладчиков;

- Т-Пенсия (Т-Банк): уникальное предложение с включением золота в портфель, однако процесс перевода может оказаться менее удобным.

В 2025 год открывает новые горизонты для управляющих активами, обостряя конкуренцию на рынке пенсионных накоплений. Участники рынка ожидают усиления государственной поддержки долгосрочных сбережений. Время покажет, как эти изменения повлияют на будущее пенсионных накоплений в стране.